Að velja lán

Áður en tekið er nýtt lán eða eldra lán endurfjármagnað þarf að huga að greiðslugetu út frá aðstæðum hvers og eins. Gæta þarf þess að aðstæður lántaka geta breyst sem og aðstæður í efnahagslífinu. Verðbólga og horfur um verðbólgu skipta talsverðu máli í þessu samhengi. Verðbólga er almenn hækkun á verðlagi vöru og þjónustu, yfir ákveðið tímabil. Verðbólgan þýðir að neytendur geta keypt minna í dag en þeir gátu í gær fyrir sömu fjárhæð. Með öðrum orðum þá felur verðbólgan í sér rýrnun á verðgildi peninga. Til að hafa áhrif á verðbólgu breytir seðlabanki stýrivöxtum en vextir af lánum hafa tilhneigingu til að fylgja verðbólgu og stýrivöxtum. Verðbólga hefur ólík áhrif á mismunandi lánsform og því er mikilvægt að ákveða hvernig takast á við verðbólgu. Um leið verður að hafa í huga að laun hafa hækkað að jafnaði meira en almennt verðlag vöru og þjónustu.

Þú getur nálgast upplýsingarnar hér á vefnum eða í einu heildarskjali.

Ólík lánsform henta mismunandi aðstæðum

Áður en tekið er nýtt lán eða eldra lán endurfjármagnað þarf að huga að greiðslugetu út frá aðstæðum hvers og eins. Gæta þarf þess að aðstæður lántaka geta breyst sem og aðstæður í efnahagslífinu. Verðbólga og horfur um verðbólgu skipta talsverðu máli í þessu samhengi. Verðbólga er almenn hækkun á verðlagi vöru og þjónustu, yfir ákveðið tímabil. Verðbólgan þýðir að neytendur geta keypt minna í dag en þeir gátu í gær fyrir sömu fjárhæð. Með öðrum orðum þá felur verðbólgan í sér rýrnun á verðgildi peninga. Til að hafa áhrif á verðbólgu breytir seðlabanki stýrivöxtum en vextir af lánum hafa tilhneigingu til að fylgja verðbólgu og stýrivöxtum. Verðbólga hefur ólík áhrif á mismunandi lánsform og því er mikilvægt að ákveða hvernig takast á við verðbólgu. Um leið verður að hafa í huga að laun hafa hækkað að jafnaði meira en almennt verðlag vöru og þjónustu.

Ekki er hægt að segja að eitt tiltekið lánsform sé hagstæðast eða best því lánsform sem er hentugt einum gæti ekki hentað öðrum. Þeir sem veita lán bjóða flestir upp á val á milli verðtryggðs eða óverðtryggðs láns. Við val á milli þessara lánsforma þarf einnig að huga að því að lán geta verið með jöfnum greiðslum eða jöfnum afborgunum. Til að neytandi geti betur áttað sig á muninum á ólíkum lánsformum og fundið hvaða lánsform hentar best eru hér almennar upplýsingar og samanburður á lánum.

- Greiðslubyrði verðtryggðra og óverðtryggðra lána er mjög ólík.

- Stærsti munurinn á verðtryggðum og óverðtryggðum lánum birtist í því hvernig greitt er fyrir verðbólguna.

- Eftirstöðvar láns kallast höfuðstóll.

- Greiðsla af láni skiptist í afborgunar- og vaxtahluta.

- Afborgunarhluti fer í að greiða niður höfuðstól.

- Vaxtahluti fer í að greiða uppsafnaða vexti á greiðslutímabilinu

- Verðtryggð lán eru með raunvexti og óverðtryggð lán eru með nafnvexti.

- Nafnvextir eru samsettir af kostnaði við að fá peninga að láni (raunvextir) og verðbólgu.

- Lán sem bera nafnvexti (óverðtryggð) byggja á því að á hverjum tíma séu horfur um verðbólgu og rýrnun á verðmæti lánsins staðgreiddar.

- Lán sem bera raunvexti (verðtryggð) byggja á því að raunveruleg verðbólga er lánuð þ.e. henni er bætt á höfuðstól og síðan dreift á þær greiðslur sem eftir eru.

- Val milli lánsforma felur í sér hvenær greitt er fyrir verðbólgu. Verðbólga hefur áhrif á þetta val.

- Lán með jöfnum greiðslum fela í sér að það sem lántaki greiðir helst fast út lánstímann sé litið framhjá áhrifum verðbólgu (á við um verðtryggð lán) og mögulegra breytinga á samningsvöxtum (á við um bæði verðtryggð og óverðtryggð lán).

- Lán með jöfnum afborgunum fela í sér að sá hluti greiðslunnar sem lántaki greiðir inn á höfuðstólinn helst fastur út lánstímann sé litið framhjá áhrifum verðbólgu (á við um verðtryggð lán).

- Fyrir neytanda er samanburður lánsforma háður aðstæðum og greiðslugetu hans á hverjum tíma.

- Reiknivélar lánveitenda geta hjálpað við val hvers og eins neytanda.

Hér á eftir er stillt upp sviðsmyndum fyrir stöðu og greiðsluflæði ólíkra lána yfir tíma. Samanburður fyrir neytanda á þessum lánum er einstaklingsbundinn og tekur mið af efnum, aðstæðum og afstöðu neytanda. Málefnalegur samanburður þarf að taka tillit til breytilegs verðgildis peninga og möguleika á ávöxtun yfir tíma.

Eftirstöðvar láns kallast höfuðstóll og oft eru lán með mánaðarlegum greiðslum sem skiptast í afborgun af höfuðstól og vaxtagreiðslu. Samhengi greiðslu, afborgunar og vaxtagreiðslu er:

Greiðsla = Afborgun af höfuðstól + Vaxtagreiðsla

Lán með jöfnum greiðslum (einnig nefnd jafngreiðslulán) miða að því að mánaðarleg greiðsla haldist stöðug yfir lánstímann. Án verðbólgu eða breytinga á vöxtum greiðir neytandi sömu fjárhæð í hverjum mánuði út allan lánstímann. Yfir lánstímann breytist hlutfallið milli afborgunar af höfuðstól og vaxtagreiðslu. Í upphafi er hlutur afborgunar af höfuðstól lægri en hlutur vaxtagreiðslu hærri. Eftir því sem líður á lánstímann breytist þetta, hærra hlutfall fer í afborgun af höfuðstól og lægra hlutfall í greiðslu vaxta. Eftir því sem líður á lánstímann greiðist höfuðstóllinn hraðar niður.

Ef tekið er lán með jöfnum afborgunum er mánaðarlega greiðslan breytileg yfir lánstímann en miðað er við að mánaðarleg afborgun af höfuðstól haldist stöðug. Án áhrifa verðbólgu eða breytinga á vöxtum er afborgun af höfuðstól föst fjárhæð (höfuðstóll/fjöldi afborgana) og því greiðist alltaf jafn mikið af höfuðstólnum en vaxtagreiðslan er misjafnlega há og lækkar yfir lánstímann eftir því sem gengur á höfuðstól. Þessi lán einkennast af því að mánaðarleg greiðsla lækkar með tímanum þar sem vaxtagreiðsla fer lækkandi.

Lán með jöfnum greiðslum bera í upphafi lægri greiðslubyrði heldur en lán með jöfnum afborgunum en á móti gengur hægar að greiða niður höfuðstól til að byrja með.

Það kostar að taka lán og mikilvægt er að gera sér grein fyrir því hver kostnaðurinn er. Í grunninn hafa öll lán það sameiginlegt að greiðslum er almennt ætlað að skila til baka verðgildi höfuðstóls að viðbættum raunverulegum kostnaði við að fá lánið í formi vaxta.

Gerður er greinarmunur á nafnvöxtum og raunvöxtum. Vextir sem taka tillit til verðbólgu eru kallaðir nafnvextir, þeir endurspegla bæði raunverulegan kostnað lánsins (raunvextir) og verðbólgu. Einfaldað samhengi nafn- og raunvaxta má setja fram á eftirvarandi hátt:

Uppgefnir nafnvextir = Væntir raunvextir + Verðbólguálag[1]

Uppgefnir nafnvextir (óverðtryggðir vextir) taka tillit til tveggja þátta, þ.e. ávöxtun lánveitandans (raunvexti) auk verðbólguálags sem endurspeglar horfur um rýrnun á verðmæti lánsins. Uppgefnir nafnvextir vísa því fram í tímann og taka mið af þeim verðbólguhorfum sem fram undan eru. Í þessu felst óvissa enda ekki vitað hver verðbólgan verður. Af því leiðir að ef raunveruleg verðbólga á tilgreindu tímabili er hærri en verðbólguálagið, þá ívilnar það neytandanum á kostnað lánveitanda með því að neytandinn greiðir lægri raunvexti en væntingar stóðu til. Þessu getur einnig verið öfugt farið

Raunvextir (verðtryggðir vextir) endurspegla fyrst og fremst ávöxtun lánveitandans. Verðtryggð lán bera uppgefna raunvexti. Í stað verðbólguálags er þá raunveruleg verðbólga reiknuð út eftir á.

Mismunandi er í samningum hvort kveðið er á um að nafnvextir eða raunvextir séu uppgefnir í lánsformi yfir ákveðið tímabil. Einnig er mismunandi hversu oft vextirnir geta breyst. Óverðtryggð lán hafa uppgefna nafnvexti og verðtryggð lán uppgefna raunvexti. Greiðslum verðbóta er dreift með misjöfnum hætti yfir tíma á ólíkum lánsformum. Í því felst munur á verðtryggðum og óverðtryggðum lánum.

[1] Þetta er nálgun á hinu nákvæma samhengi. Nákvæmt samhengi er (1+nafnvextir)=(1+væntir raunvextir)·(1+vænt verðbólga)·(1+áhættuálag).

Óverðtryggð lán eru lán með uppgefnum nafnvöxtum. Verðbólguálagið (horfur um verðbólgu) sem gert er ráð fyrir er staðgreitt með hluta vaxtagreiðslunnar en bætist á móti ekki á höfuðstólinn. Hátt verðbólguálag vegna hárrar verðbólgu getur gert það að verkum að greiðslubyrðin þyngist talsvert.

Verðtryggð lán eru lán með uppgefnum raunvöxtum (án áhrifa verðbólgu) og vaxtagreiðslan endurspeglar það. Á móti taka þau hlutfallslegum breytingum á höfuðstól og mánaðarlegri greiðslu til samræmis við breytingar á vísitölu neysluverðs (mælingu verðbólgu). Hækki höfuðstóll verðtryggðra lána vegna verðbólgu er hækkunin nefnd verðbætur. Verðbótum er dreift á þær greiðslur lánsins sem eftir eru.

Þessi munur lánsforma þýðir að mánaðarleg greiðsla af óverðtryggðu láni er almennt hærri til að byrja með en af sambærilegu verðtryggðu láni. Þetta er út af muninum á staðgreiðslu verðbólguálags af höfuðstól fyrir óverðtryggða lánið í samanburði við að dreifa raunverulegri verðbólgu á þá gjalddaga sem eftir eru af verðtryggða láninu. Samandregið er því raunveruleg verðbólga að mestu tekin að láni á verðtryggðu láni en á óverðtryggðu láni eru horfur um verðbólgu staðgreiddar.

Nafnvextir lána taka gjarnan mið af stýrivöxtum Seðlabanka sem fylgja almennt verðbólgu. Ef horfur um framtíðina ganga ekki eftir, t.d. ef verðbólga hækkar meira en gert var ráð fyrir, leiðir það almennt til þess að nafnvextir eru hækkaðir við næstu breytingu á vöxtum. Hækkun nafnvaxta breytir ekki höfuðstól lánsins en mánaðarleg greiðsla hækkar fyrir áhrif hækkaðra vaxta

Hér á eftir eru dæmi um áhrif mismikillar verðbólgu á greiðslubyrði ólíkra lánsforma. Til einföldunar er í dæmunum gert ráð fyrir að verðbólga verði sú sama og horfur lánveitanda stóðu til. Þar að auki er ekki tekið tillit til áhættuálags vegna óvæntrar verðbólgu þar sem það getur verið breytilegt yfir tíma og mismunandi milli lánveitenda. Nafnvextir óverðtryggðu lánanna hækka til samræmis við horfur um verðbólgu. Með þessu sjáum við skýrt af dæmunum hversu ólík áhrif breyttar forsendur um verðbólgu hafa á mismunandi tegundir lána, þ.e. áhrif á höfuðstól lánsins og mánaðarlega greiðslu auk áhrifa á afborgun og vaxtagreiðslu.

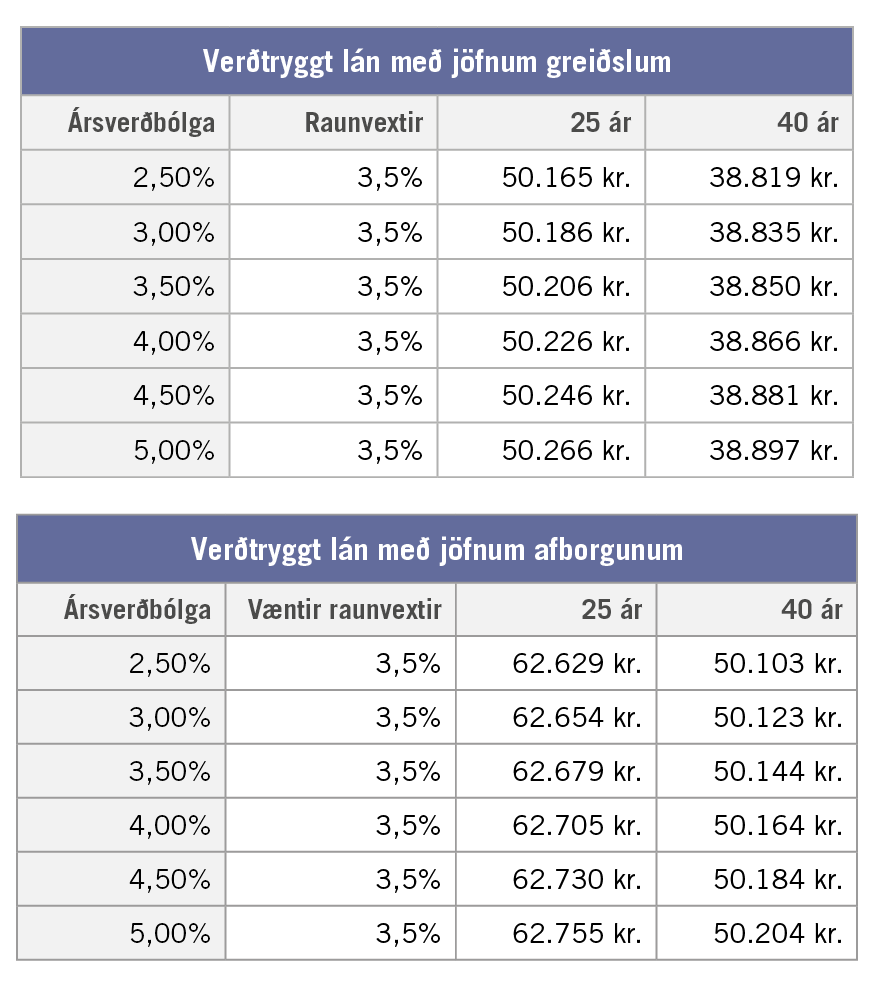

Í töflunum hér fyrir neðan er dæmi um 10 millj. kr. lán sem ber 3,5% raunvexti. Breyturnar í dæminu eru 25 og 40 ára lán, verðtryggt eða óverðtryggt, lán með jöfnum greiðslum eða lán með jöfnum afborgunum. Athyglinni er beint að mánaðarlegri greiðslu í upphafi lánstíma.

- Hægt er að bera saman breytingu á mánaðarlegum greiðslum lánanna við ólíkar forsendur verðbólgu á bilinu 2,5% til 5%. Á myndinni má sjá hvernig mánaðarleg greiðsla óverðtryggðu lánanna hækkar töluvert meira en þeirra verðtryggðu.

- Mánaðarlegar greiðslur lána með jöfnum afborgunum eru almennt hærri en lána með jöfnum greiðslum.

Mánaðarleg greiðslubyrði ólíkra lánaforma. 10 millj. kr. lán á 3,5% raunvöxtum og mismunandi verðbólgu

Allar tölurnar uppfærast hlutfallslega í samræmi við hækkandi lán. Neytandi sem hyggst taka 15 millj. kr. lán getur því margfaldað tölurnar með 1,5 og sá sem hyggst taka 60 millj. kr. lán getur margfaldað þær með 6 til að reikna út þær fjórar sviðsmyndir sem hér eru sýndar fyrir eigið lán. Vert er að hafa í huga að í útreikningunum er ekki gert ráð fyrir áhættuálagi vegna óvæntrar verðbólgu fyrir óverðtryggð lán og því líklega um að ræða vanmat á greiðslubyrði óverðtryggðra lána miðað við gefnar forsendur um raunvexti og verðbólgu.

Í næstu töflu er búið að setja upp sama lánið en þó eingöngu litið til 40 ára lána. Eins og áður er gert ráð fyrir að nafnvextir óverðtryggðu lánanna breytist í samræmi við verðbólgu, þ.e. engin óvissa er um verðlagsþróun og ekkert áhættuálag, þá er gert ráð fyrir að skilmálar lánanna gefi lánveitanda heimild til að breyta vöxtum mánaðarlega.

Dæmin sýna hvoru tveggja:

- Mismunandi áhrif á mánaðarlega greiðslu, eftir því hvort verðbólga er staðgreidd (óverðtryggt lán) eða lögð á höfuðstól og dreift á gjalddaga sem eftir eru (verðtryggt lán) og

- Ólíka fjárhæð mánaðarlegrar greiðslu lána með jöfnum afborgunum og lána með jöfnum greiðslum.

Áhrif aukinnar verðbólgu á mánaðarlega greiðslubyrði og þróun höfuðstóls ólíkra lána, eftir lántöku

Hér eru skoðaðir fyrstu átta gjalddagar lánsins en á fimmta mánuði hækkar verðbólgan og verðbólguálag úr 2,5% í 4,5%, sem leiðir til þess að nafnvextir óverðtryggða lánsins hækka sem því nemur og þar með vaxtahluti greiðslu þess. Af dæmunum má því sjá ólík áhrif hækkunarinnar á verðtryggð og óverðtryggð lán með jöfnum greiðslum og jöfnum afborgunum.

- Greiðslur verðtryggðu lánanna (fyrsta og þriðja box) hækka hlutfallslega í samræmi við verðbólguna.

- Þegar fjárhæðir greiðslna eru bornar saman má sjá að aukin verðbólga á 5. mánuði hefur minnst áhrif á mánaðarlega greiðslu verðtryggða lánsins með jöfnum greiðslum (fyrsta box) á meðan mest áhrif koma fram í óverðtryggða láninu með jöfnum afborgunum (síðasta box). Fyrir það lán haldast afborganir af höfuðstól fastar en vaxtagreiðslan hækkar í samræmi við hækkun nafnvaxta.

- Hækkun nafnvaxta á óverðtryggðu láni með jöfnum greiðslum (annað box) hækkar hlutfall vaxta og minnkar hlutfall afborgunar af mánaðarlegri greiðslu. Mánaðarleg greiðsla hækkar en ekki jafnmikið og sem nemur hækkun vaxta þar sem að afborgunin lækkar á móti. Þegar líða tekur á lánstímann lækkar vaxtahlutinn aftur og afborganahluti verður meiri.

- Þegar litið er á eftirstöðvar höfuðstólsins er dæminu öfugt farið miðað við greiðslurnar. Höfuðstóll verðtryggðu lánanna hækkar með hverjum mánuði en meira á láninu með jöfnum greiðslum heldur en láninu með jöfnum afborgunum. Enda gengur hægar á höfuðstól lána með jöfnum afborgunum en jöfnum greiðslum. Höfuðstóll óverðtryggðu lánanna heldur áfram að lækka en þó töluvert hraðar á láninu með jöfnum afborgunum.

Fyrir neytanda er samanburður lánsforma einstaklingsbundinn og háður aðstæðum og afstöðu hans til þess hvað hentar hverju sinni. Einstaklingur þarf því að skoða hvað hann vill og getur sem tekur mið af efnum og aðstæðum.

Hér á eftir er stillt upp dæmum fyrir stöðu og greiðsluflæði ólíkra lána yfir tíma. Staðan og greiðsluflæðið miðast við fjárhæðir á tilteknum tímasetningum. Málefnalegur samanburður ólíkra tímasetninga þarf að taka tillit til breytilegs verðgildis (verðbólgu) og ávöxtunar peninga.

- Fjárhæðir sem mældar eru í krónum ráðast af verðgildi krónunnar á þeim tíma þegar mælt er. Þess vegna eru fjárhæðir á ólíkum tíma almennt fluttar á fast verðgildi til þess að gera þær samanburðarhæfar t.a.m. svo hægt sé að leggja þær saman.

- Við samanburð fjárhæða yfir tíma þarf einnig að taka tillit til ávöxtunar peninga. Að fá krónu í dag er almennt ekki jafngilt því að fá krónu eftir ár sem hefði getað ávaxtast frá deginum í dag.

- Að gera fjárhæðir samanburðarhæfar yfir tíma felur því í sér að taka tillit til verðgildis og ávöxtunar. Í fjármálafræðum kallast slíkt núvirðing.

Dæmin hér á eftir byggjast á fjárhæðum fyrir þann tímapunkt sem vísað er til og ekki er gerð tilraun til að leiðrétta þær með tilliti til verðgildis og ávöxtunar.

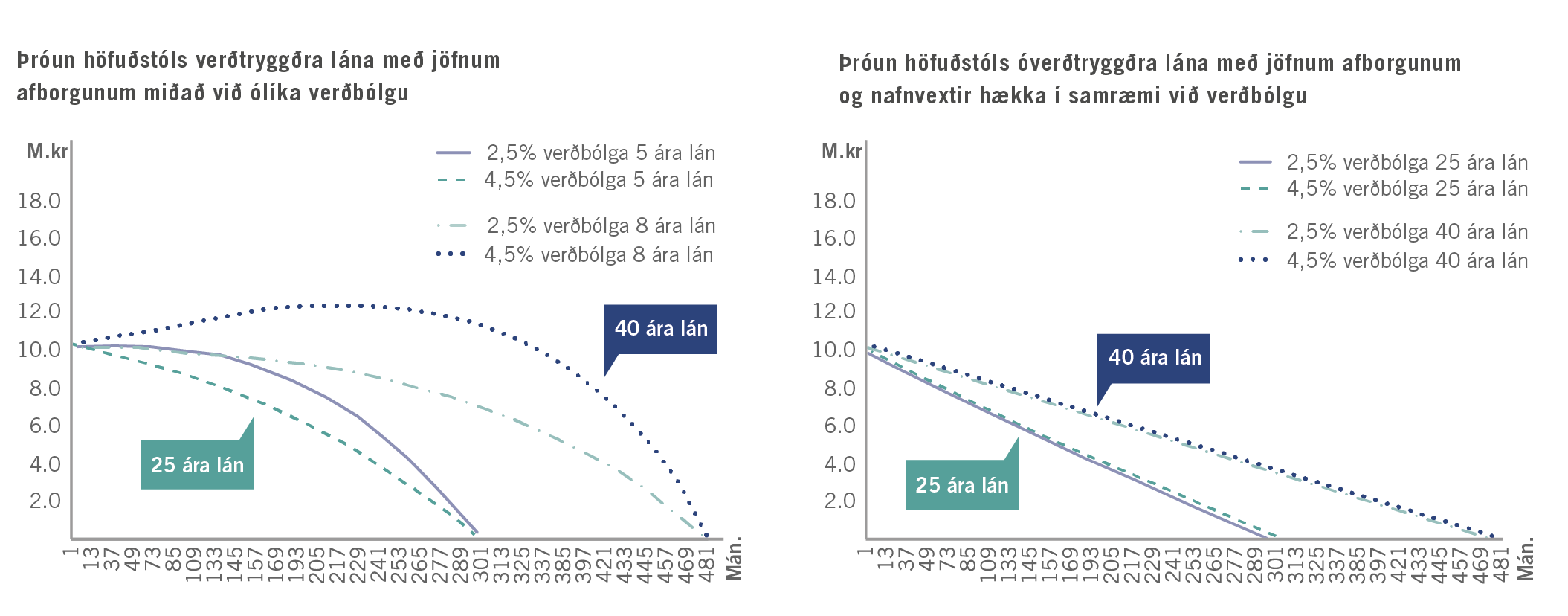

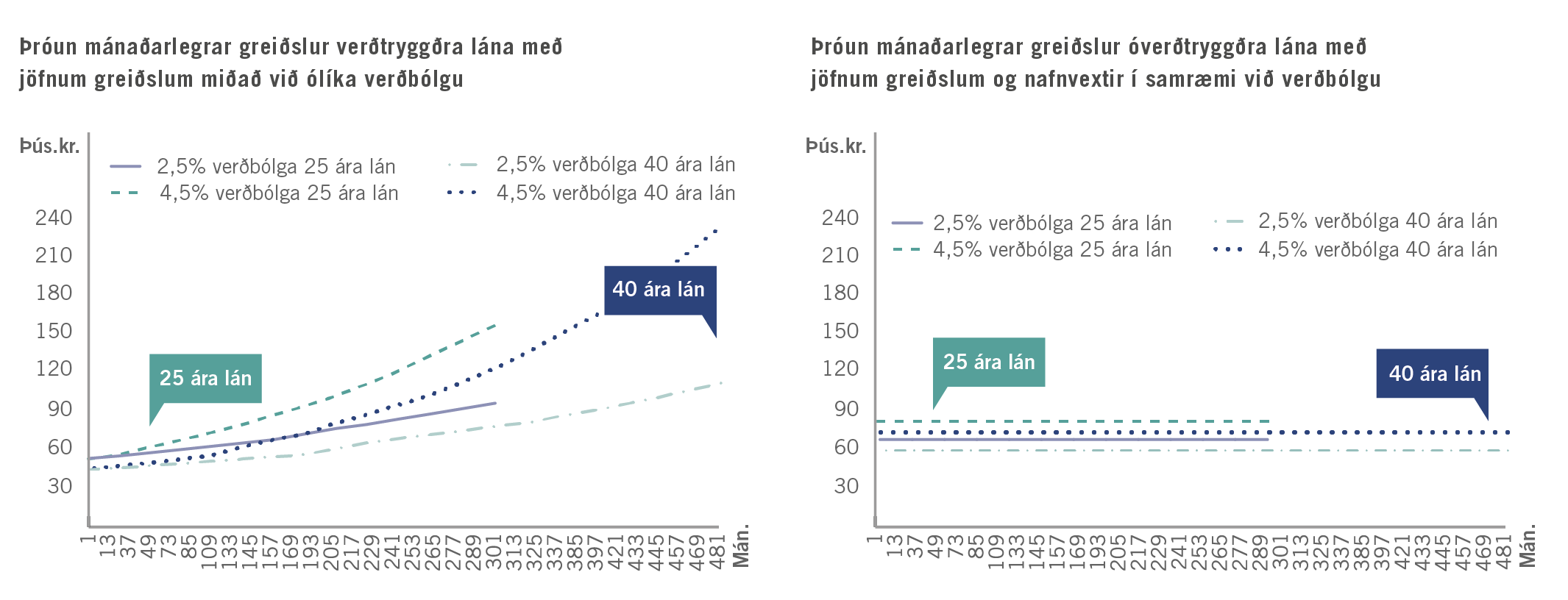

Hér hefur þróun höfuðstóls og mánaðarlegrar greiðslu lána með jöfnum greiðslum verið settur upp myndrænt, bæði verðtryggt og óverðtryggt lán til 25 og 40 ára. Enn erum við með sama lánið, þ.e. 10 millj. kr. með 3,5% raunvöxtum og nafnvextir óverðtryggða lánsins haldast í hendur við verðbólgu. Athugið að í þessum dæmum er gert ráð fyrir að verðbólga og vextir haldist óbreytt yfir lánstímann. Settar eru fram tvær sviðmyndir um verðbólgu, 2,5% verðbólga annars vegar og 4,5% verðbólga hins vegar.

Þróun höfuðstóls verðtryggðra og óverðtra lána með jöfnum greiðslum á 3,5% raunvöxtum og ólíkri verðbólgu

- Höfuðstóll verðtryggðu 40 ára lánanna hækkar allnokkuð áður en hann fer að vinnast niður. Minnt er á að fjárhæðirnar eru ekki á föstu verðlagi, þ.e. þær eru á verðlagi hvers tíma. Þó höfðurstóllin hafi hækkað að nafnvirði hefur verðgildi höfuðstólsins lækkað að raunvirði.

- Þróun höfuðstóls og greiðslubyrði þróast í samanburði við aðrar stærðir í efnahagslífinu. Á lengri tíma í sögulegu tilliti hafa laun og eignaverð hækkað almennt umfram verðlag sem ber að hafa í huga við samanburð stærða sem hér virðast hækka mikið.

- Sveigja fyrstu myndarinnar skýrist af því að verðbólgan er fengin að láni og það leiðir af sér uppsöfnunaráhrif hennar yfir tíma. Höfuðstóll óverðtryggðu lánanna lækkar mun hraðar enda er verðbólgunni ekki bætt við höfuðstólinn sem á móti birtist í hærri mánaðarlegri greiðslu.

Þróun mánaðarlegra greiðslna verðtryggðra og óverðtryggðra lána með jöfnum greiðslum á 3,5% raunvöxtum og ólíkri verðbólgu

- Mánaðarleg greiðsla verðtryggðu og óverðtryggðu lánanna er mjög ólík í upphafi.

- Greiðslan fer hækkandi eftir því sem líður á verðtryggða lánið, að því gefnu að forsendur haldist óbreyttar, en greiðslan helst sú sama á óverðtryggða láninu.

- Verðtryggð lán með jafnar greiðslur miða að því að mánaðarleg greiðsla haldist stöðug að raunvirði, þ.e. að upphæð greiðslunnar hækkar í krónum talið í takt við verðbólgu en verðgildi greiðslunnar helst stöðugt yfir tíma. Óverðtryggð lán með jafnar greiðslur miða að því að mánaðarleg greiðsla haldist stöðug að nafnvirði. Það þýðir að verðgildi greiðslunnar lækkar yfir tíma í takt við verðbólgu.

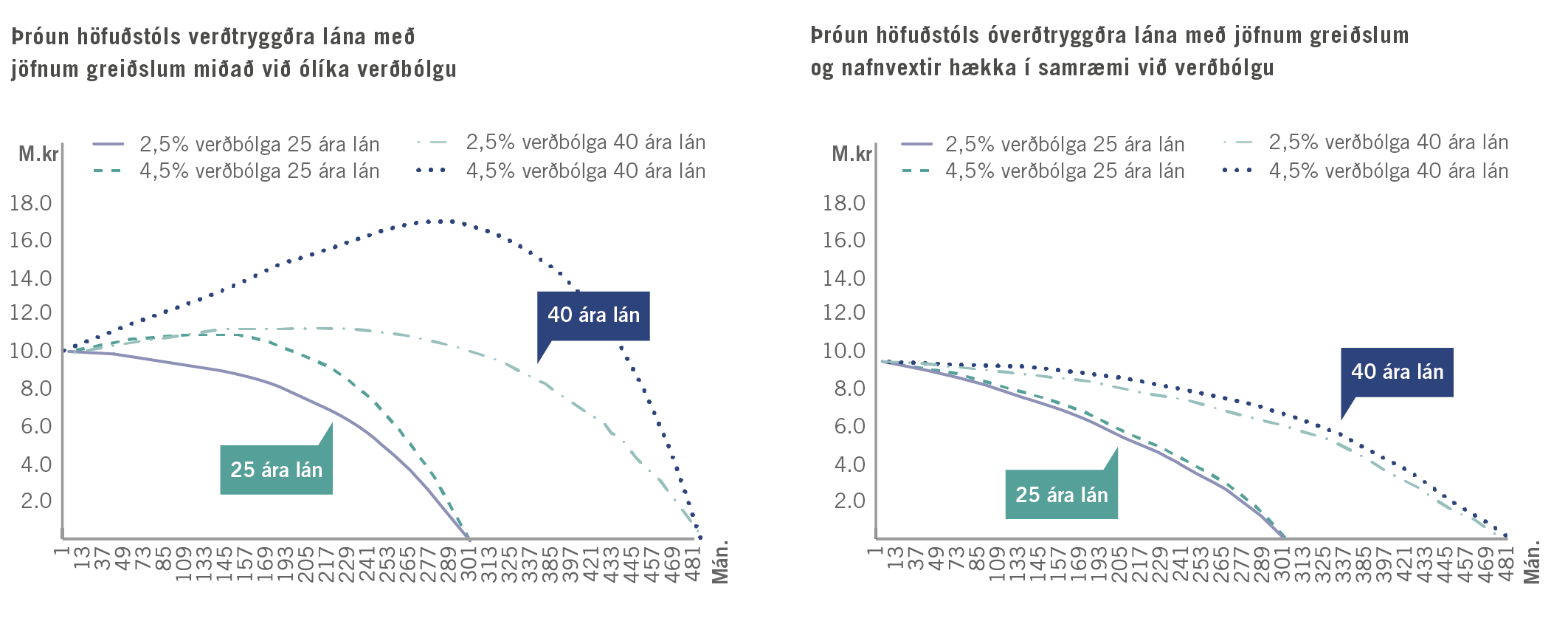

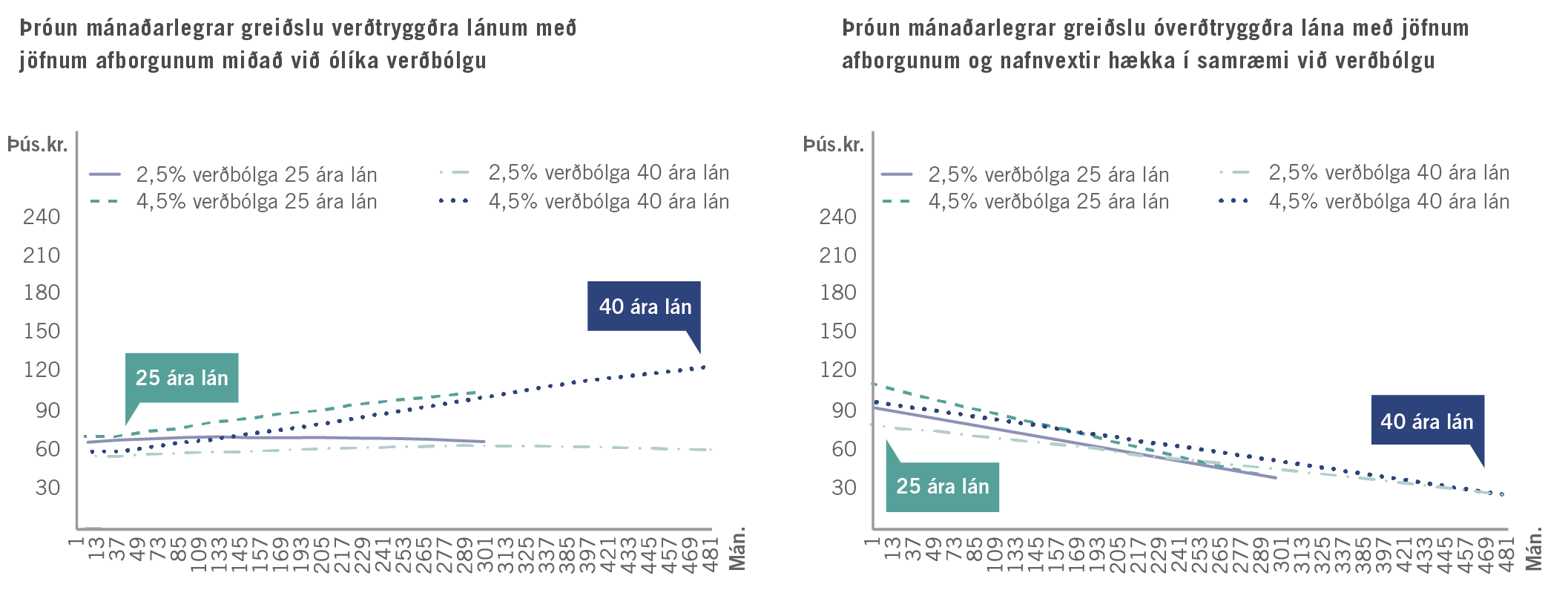

Hér hefur þróun höfuðstóls og mánaðarlegra greiðsla lána með jöfnum afborgunum verið sett upp myndrænt, bæði verðtryggt og óverðtryggt lán til 25 og 40 ára. Enn er um að ræða sama lánið, þ.e. 10 millj. kr. með 3,5% raunvöxtum og nafnvextir óverðtryggða lánsins haldast í hendur við verðbólgu. Athugið að í þessum dæmum er gert ráð fyrir að verðbólga og vextir haldist óbreytt yfir lánstímann. Settar eru fram tvær sviðmyndir um verðbólgu, 2,5% verðbólga annars vegar og 4,5% verðbólga hins vegar. Gæta þarf að því eins og áður segir að allar fjárhæðir eru á breytilegu verðlagi.

Þróun höfuðstóls verðtryggðra og óverðtryggðra lána með jöfnum afborgunum á 3,5% raunvöxtum og ólíkri verðbólgu

- Höfuðstóll verðtryggða 40 ára lánsins hækkar að krónutölu yfir tæplega helming af líftíma þess ef verðbólgan helst 4,5%. Við lægri verðbólguforsenduna (2,5%) nær afborgunin af höfuðstól að vega á móti verðbólgu þannig að höfuðstóll hækkar ekki að krónutölu. Sams konar þróun verður í höfuðstól 25 ára lánsins.

- Hækkunin er ekki jafn mikil á láni með jöfnum afborgunum og á láninu með jöfnum greiðslum í dæminu á undan. Áhrif verðbólgu á höfuðstól eru minni vegna þess að hærri mánaðarleg afborgun af höfuðstól lána með jöfnum afborgunum dregur úr hækkunaráhrifum verðbólgu á höfuðstól.

- Á óverðtryggðu lánunum er alltaf greidd sama fjárhæð inn á höfuðstólinn og því lækkar hann sífellt að sömu krónutölu.

Þróun mánaðarlegra greiðslna verðtryggðra og óverðtryggðra lána með jöfnum afborgunum á 3,5% raunvöxtum og ólíkri verðbólgu

- Mánaðarleg greiðsla verðtryggða lánsins er lægri í upphafi (verðbólgan er ekki staðgreidd) en fer hækkandi yfir lánstímann, þó mismikið eftir því hversu mikil verðbólgan er. Það temprar hækkunina að vaxtahluti lánsins lækkar yfir tíma.

- Mánaðarleg greiðsla óverðtryggða lánsins er hærri í upphafi (staðgreidd verðbólga höfuðstóls) en lækkar jafnt og þétt eftir því sem líður á lánið þar sem vaxtahluti mánaðarlegrar greiðslu lækkar.

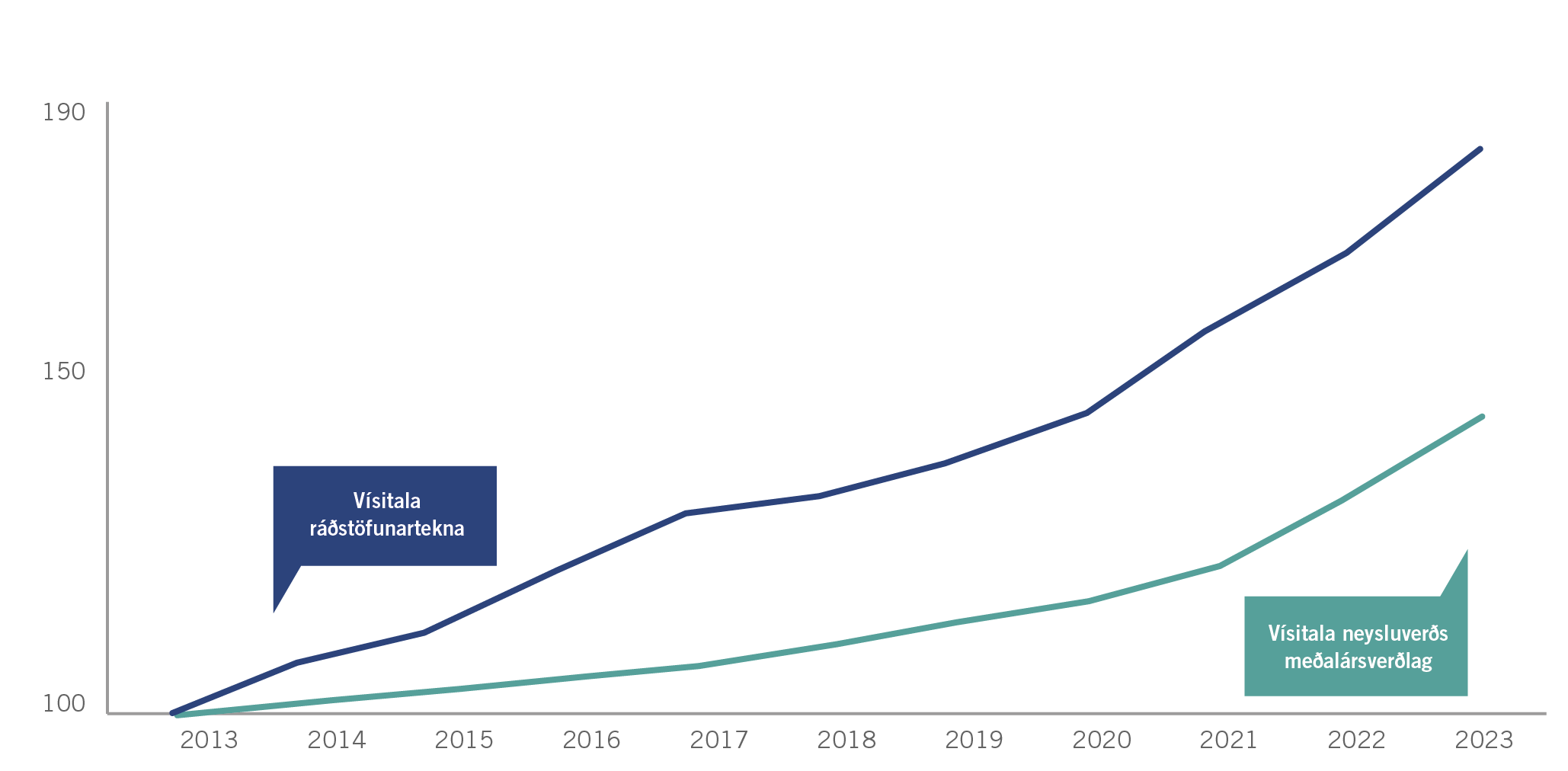

Þegar skoðuð eru áhrif verðlagsbreytinga á höfuðstól og mánaðarlegar greiðslur lána þarf að hafa í huga að sama krónutala útgjalda getur verið misíþyngjandi á ólíkum tímum. Sögulega þróast laun og verðlag nokkurn veginn í sama hlutfallslega takti, þó þannig að til lengri tíma litið hækka laun almennt umfram þróun verðlags með bættum lífskjörum. Ef laun hækka t.d. meira en verðlag eykst kaupmáttur með tímanum og þar með greiðslugeta neytandans. Til skamms tíma getur þetta samhengi verðlags og launa brugðist og laun þá dregist aftur úr þróun verðlags. Ekki hefur verið tekið tillit til samspils launa og verðlags í dæmunum hér að framan. Þegar hugað er að þessu samhengi þarf að skoða breytingar í ráðstöfunartekjum á móti breytingum verðlags og um leið þarf að huga að breytingum á greiðslu lána. Greiðslubyrðarhlutfall er hugtak þar sem skoðað er hlutfall greiðslu láns og ráðstöfunartekna. Með ráðstöfunartekjum er átt við tekjur eftir skatt. Þegar þetta hlutfall vex er sagt að greiðslubyrði vaxi og öfugt.

- Fyrir verðtryggð lán þróast greiðslur lána hlutfallslega í samræmi við verðbólgu og því mun greiðslubyrðarhlutfall lækka þegar laun hækka umfram verðlag og öfugt.

- Fyrir óverðtryggð lán er samhengi launa, verðlags og greiðslu lána flóknara.

- Nafnvextir innihalda verðbólguálag og vaxtabreytingar taka mið af breytingum á verðbólgu.

- Þegar verðbólga, vextir og laun hækka með samsvarandi hætti hefur ólík fjárhæð höfuðstóls í samanburði við mánaðarlaun áhrif á þróun greiðslubyrðarhlutfalls. Þetta getur gert það að verkum að krónutöluhækkun greiðslu láns verður mun meiri en hækkun launa þrátt fyrir að launin þróist hlutfallslega eins og verðbólgan. Við það mun greiðslubyrðarhlutfallið hækka.

Þróun ráðstöfunartekna og vísitölu neysluverðs